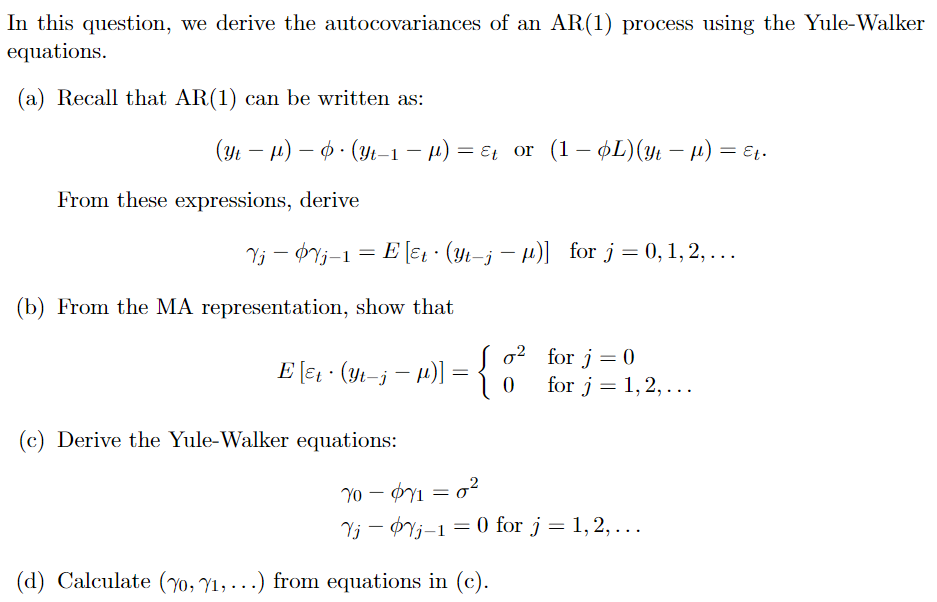

In statistica per un modello autoregressivo (casuale) valgono le seguenti relazioni, dette equazioni di Yule-Walker:

In particolare, la matrice dei coefficienti delle equazioni di Yule-Walker è una matrice di Toeplitz; cioè è simmetrica (o hermitiana, nel caso di sequenze complesse) e tutti gli elementi appartenenti alla stessa diagonale, o subdiagonale, sono eguali tra loro. La matrice è pertanto caratterizzata da numeri e può dunque essere rappresentata da:

Nota: Per ricavare l'elemento m-esimo si veda la procedura di derivazione sotto esposta.

Derivazione

Considerando un processo AR:

Moltiplicando entrambi i membri per e, usando l'operatore del valore atteso, si ha:

Si ha che la funzione di autocovarianza è: . I valori della funzione del rumore bianco risultano indipendenti tra loro, e risulta indipendente da per m > 0. Se . Per si ha:

Pertanto, risulta:

Poiché:

- =

La risultante equazione di Yule-Walker è:

Bibliografia

- G. U. Yule, On a method of investigating periodicities in disturbed series, with special reference to wolfer's sunspot numbers, Phil. Trans. Roy. Soc., 226-A:267–298, 1927.

- Rob J Hyndman, Yule-Walker Type Estimates for Continuous Time Autoregressive Models, Dept. of Statistics, University of Melbourne, 1991.

- Helmut Lütkepohl, Introduction to Multiple Time Series Analysis, ISBN 3540569405, Springer, 1993.

- Jack HW Penm, Tim Brailsford, Richard Deane Terrell, The Adjustment of the Yule-Walker Relations in VAR Modeling: The Impact of the Euro on the Hong Kong, Canberra, A.C.T.: School of Finance and Applied Statistics, Australian National University, 2000.

Voci correlate

- George Udny Yule

- Schema di Yule